[相談]

私の長男は、平成19年(2007年)2月1日生まれ(いわゆる早生まれ)で、令和7年4月1日から大学生になっています。

私の長男は、平成19年(2007年)2月1日生まれ(いわゆる早生まれ)で、令和7年4月1日から大学生になっています。

聞くところによると、令和7年分所得税から、大学生のアルバイトの就業調整に対応するため、給与収入150万円までは、親が特定扶養控除と同額(63万円)の所得控除を受けられる制度(特定親族特別控除)が創設されたと聞いたのですが、私の令和7年分所得税についても、長男に係る特定親族特別控除の適用を受けることはできるのでしょうか。

なお、長男の令和7年分のアルバイト給与収入見込み額は130万円で、その給与収入以外の収入はありません。

[回答]

ご相談の場合、ご長男は令和7年(2025年)12月31日時点では19歳未満(満18歳)であることから、ご相談者の令和7年分所得税について、ご長男に係る特定親族特別控除の適用は受けられないこととなります。詳細は下記解説をご参照ください。

[解説]

特定親族特別控除とは、現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するために令和7年度税制改正により新たに創設された制度です。

具体的には、納税者が、生計を一にする年齢19歳以上23歳未満の親族(※1、※2)等で、合計所得金額が58万円超123万円以下である人(特定親族)を有する場合には、その納税者のその年分の総所得金額等から、その特定親族1人につきその特定親族の合計所得金額に応じて一定の金額(※3)を控除するという所得税(及び個人住民税)の制度で、所得税については令和7年分以後(個人住民税については令和8年度分以後)について適用されます。

※1 その納税者の配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。

※2 特定親族特別控除の対象となる親族は、居住者に限定されてはいません。

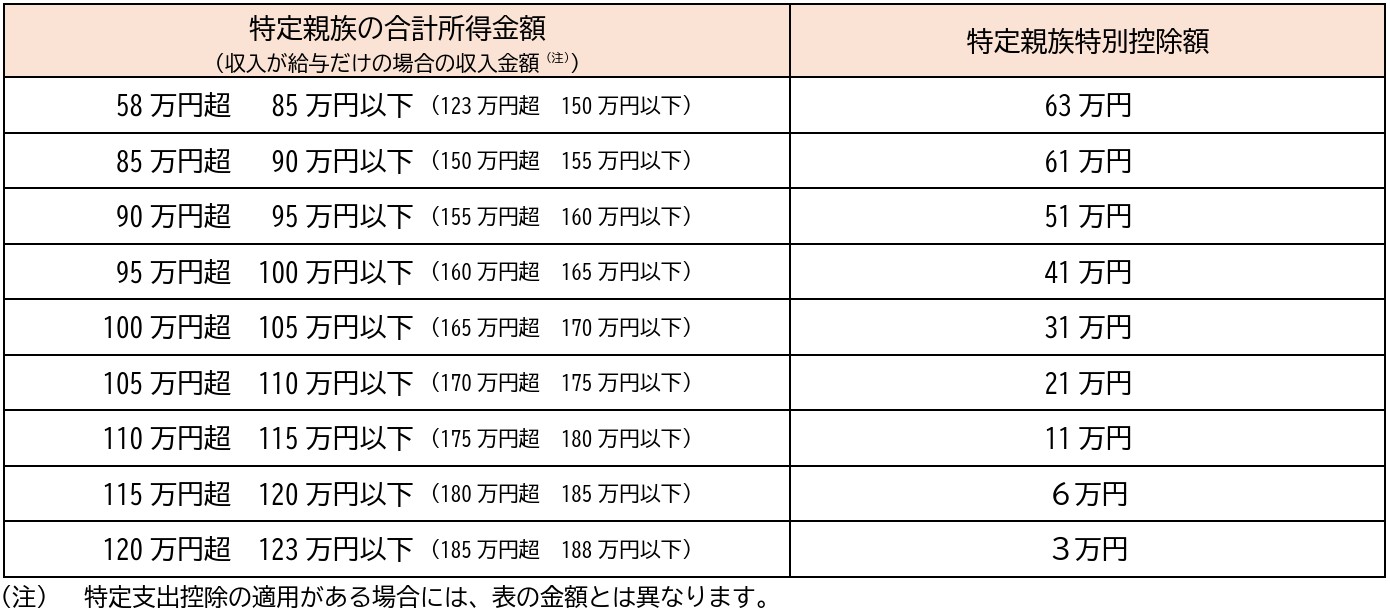

※3 所得税における、特定親族特別控除額は次の表のとおりです。

所得税法上、その人が上記1.の「特定親族」に該当するかどうかの判定は、原則として、その年12月31日の現況によると定められています(※4)。

したがって、今回のご相談の場合、ご長男は令和7年(2025年)12月31日時点では19歳未満(満18歳)であることから、ご相談者の令和7年分所得税について、ご長男に係る特定親族特別控除の適用は受けられないこととなります。

※4 ただし、その判定に係る人がその当時すでに死亡している場合は、その死亡の時の現況によることとなります。

[参考]

改正所法84の2、85、令和7年改正所法附則1、6など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。