[相談]

私と妻は、それぞれ私が経営する会社から月額15万円(年間給与総額180万円)の役員給与の支払を受けており、ともに給与所得以外の所得はありません。

私と妻は、それぞれ私が経営する会社から月額15万円(年間給与総額180万円)の役員給与の支払を受けており、ともに給与所得以外の所得はありません。

この場合、私達の令和7年分の合計所得金額はともに115万円(注)になると思います。

そこでお聞きしたいのですが、私と妻は、令和7年分の所得税について、お互いに配偶者特別控除の適用を受けることができるのでしょうか。教えてください。

(注)給与収入180万円−給与所得控除額65万円=合計所得金額115万円

[回答]

ご夫婦双方で配偶者特別控除の適用を受けることはできません。詳細は下記解説をご参照ください。

[解説]

所得税法では、配偶者に一定金額を超える所得があるため(通常の)配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、居住者(納税者本人)について、一定の金額の所得控除が受けられるという制度(配偶者特別控除)が設けられています。

具体的には、居住者(納税者本人)が生計を一にする配偶者(※1)で控除対象配偶者(※2、※3)に該当しない人(※4)を有する場合には、その居住者(納税者本人)の所得から一定金額(下記2.参照)を控除できる、というものです。

※1 この配偶者からは青色事業専従者等を除き、かつ、合計所得金額が133万円以下である人に限ります。

※2 控除対象配偶者とは、同一生計配偶者(※3)のうち、合計所得金額が1,000万円以下である居住者(納税者本人)の配偶者をいいます。

※3 同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人(青色事業専従者等を除きます)のうち、合計所得金額が58万円以下である人をいいます。

※4 合計所得金額が1,000万円以下であるその居住者の配偶者に限ります。

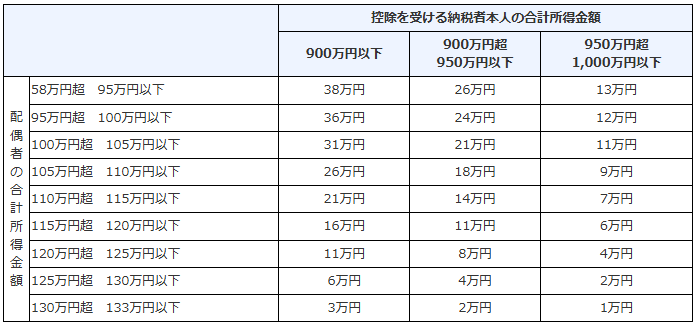

令和7年分以後の配偶者特別控除の控除額は、控除を受ける居住者(納税者本人)のその年における合計所得金額および配偶者の合計所得金額に応じて、次の表のとおり定められています。

上記1.の配偶者特別控除の規定は、生計を一にする配偶者が、居住者(納税者本人)として配偶者特別控除の規定の適用を受けているときは適用しないと定められています。

したがって、今回のご相談の場合、配偶者特別控除はご相談者様本人か奥様、どちらかお一人のみ適用できる(ご夫婦双方で配偶者特別控除の適用を受けることはできない)こととなります。

[参考]

所法2、83の2など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。