�m���k�n

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@�ߘa8�N�x�Ő������ɂ��A�����ł̊�b�T���z���ߘa7�N�x�Ő������ɑ����Ĉ����グ�ƂȂ��������ł����A���̈����グ�z�̈ꕔ�����Ԍ���̂��̂ł���ƕ����܂����̂ŁA���̓��e�������Ă��������B

�m�n

�@�ߘa8�N�x�Ő������ɂ�鏊���ł̊�b�T���z�̈����グ�̂����A�����K�w�ɉ�������悹�����̈ꕔ�́A�ߘa8�N���Ɨߘa9�N����2�N�Ԃ̊��Ԍ���ł̓K�p�ƂȂ��Ă��܂��B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

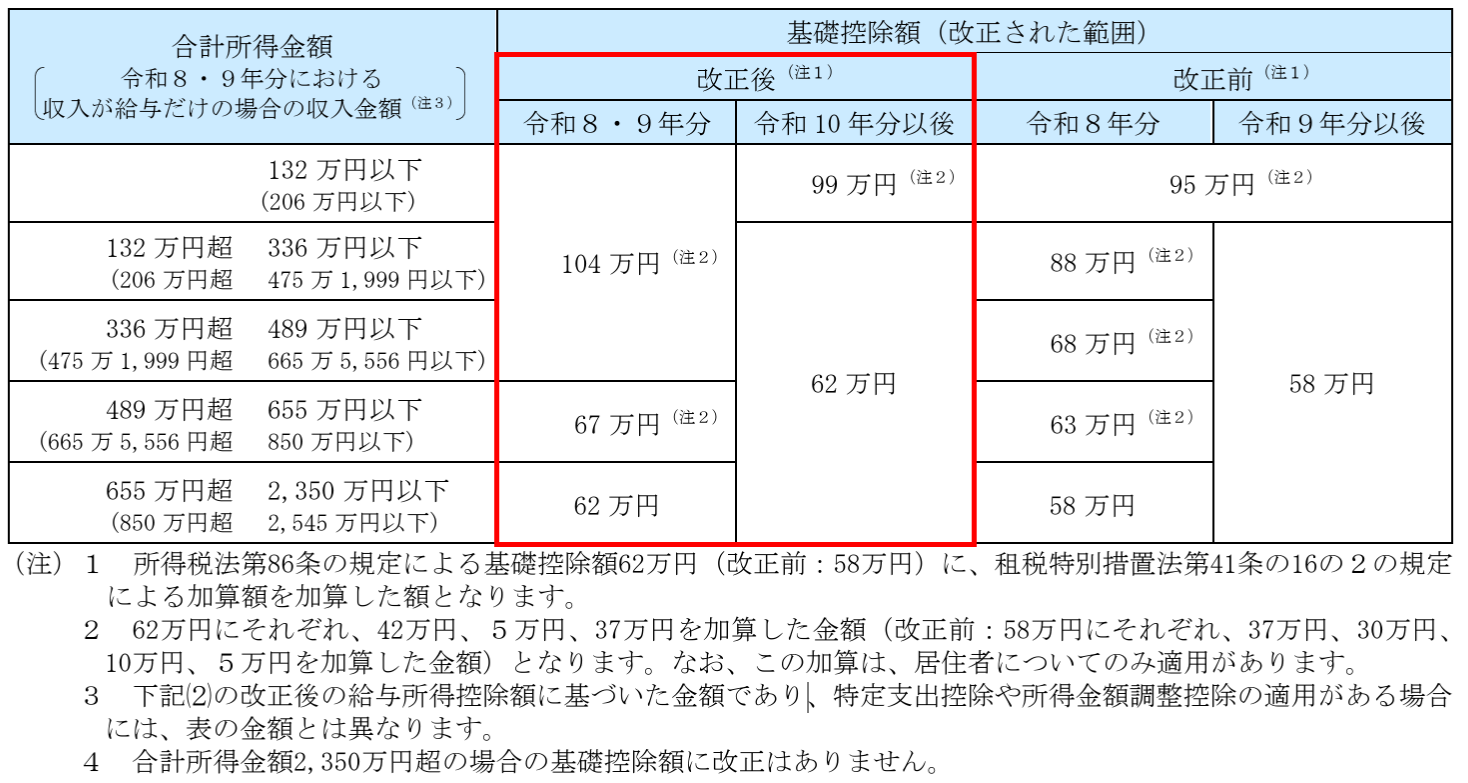

�@�ߘa8�N�x�Ő������ɂ��A�ߘa8�N���Ȍ�̏����ł̊�b�T���z�ɂ��ẮA�����O�̍ō�58���~����4���~�����グ���A�ō�62���~�ƂȂ��Ă��܂��B

�@����ɁA���v�������z�̋敪�i�����K�w�j�ɉ����āA�ō�42���~����悹����܂��B

�@��L1.�̏����K�w�ɉ�������悹�Ƃ́A�ߘa8�N���Ȍ�̊e�N���ɂ����āA���Z�҂̂��̔N���̏����łɌW�鍇�v�������z��655���~�i�ߘa10�N���Ȍ�̊e�N���ɂ����ẮA132���~�j�ȉ��ł���ꍇ�ɂ������b�T���z���A�����Ƃ��āA���Ɍf����N���̋敪�ɉ����A���ꂼ��ɒ�߂���z�����Z�����z�Ƃ���Ƃ������̂ł��B

�i1�j�ߘa8�N���y�їߘa9�N���F���Ɍf����ꍇ�̋敪�ɉ������ꂼ�ꎟ�ɒ�߂���z

- �@�@���̋��Z�҂̂��̔N���̏����łɌW�鍇�v�������z��489���~�ȉ��ł���ꍇ�F42���~

- �A�@���̋��Z�҂̂��̔N���̏����łɌW�鍇�v�������z��489���~��655���~�ȉ��ł���ꍇ�F5���~

�i2�j�ߘa10�N���Ȍ�̊e�N���F37���~

�@���̓��e��\�ɂ܂Ƃ߂�ƁA���L�̂Ƃ���ƂȂ�܂��B

�@���̂悤�ɁA�����K�w�ɉ�������b�T���z�̏�悹�[�u�́A���v�������z132���~��489���~�ȉ��A489���~��655���~�ȉ��̋敪�ɂ��ẮA�ߘa8�N���Ɨߘa9�N����2�N�Ԃ����̓K�p�ƂȂ��Ă��܂��i��̕\�ŁA�ߘa10�N���Ȍ�̊�b�T���z���A���v�������z132���~��2,350���~�ȉ��̂��ׂĂ̋敪��62���~�ƂȂ��Ă��邱�Ƃ����m�F���������j�B

�m�Q�l�n

���@86�A�������@86�A�ߘa8�N�����@����1�A9�A�@41��16��2�A�����[�@41��16��2�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

�@

�@

�@

�@